富士ソフトを巡るKKRとベインの買収合戦が激化している。特に、KKRがTOB締切日である2025/1/9に買収下限である富士ソフト株19.25%を取得できるかが焦点となっている。今回はKKRがなぜ富士ソフトを買収しようとしているのかについて考察していきたい。

本記事は前回の記事(激化する買収合戦――富士ソフトを巡るKKRとベインの熾烈な攻防 | コーポレートシフト)の続きとなっている。

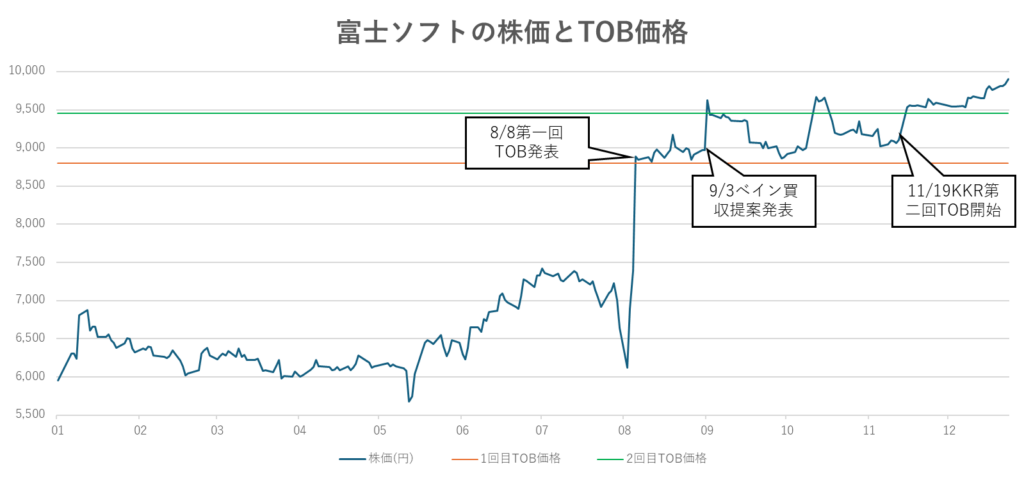

KKRによるTOBの概要

①2024/8/8に富士ソフトに対するTOB実施を発表したKKR。その詳細は以下の通り。

・目的:富士ソフト株の非公開化、株主の統一化、中長期的な企業価値向上。

・1株当たりの価格は8800円。直近6ヶ月の株価平均6234円に対し41%のプレミアムが付与。

・買付予定数の下限を66.4%に設定。(下限に満たない場合、公開買付をキャンセル)

・大株主の3D investment partnersとFarallon Capital Manegimentより計32.68%分の応募契約締結済み。

②9/19 ベインの買収提案を受けて、KKRがTOBの条件を変更。

・買付予定数の下限を撤廃。

・第一回で53.2%を取得できなかった場合、二回目のTOBを実施

➂11/6 第一回TOB終了。KKRが33.9%確保。

④11/19 第二回TOB開始。詳細は以下の通り。

・価格:一株当たり9451円

・下限:19.25%に設定。

・期間は2025/1/9まで

KKRが欲しがる理由は?(導入)

PEファンドであるKKRの目的は、富士ソフトを買収し、経営に積極的に関与することで企業価値を最大化し、最終的には再上場や他企業との経営統合を通じた株式売却により高い利益を得ることにあると考えられる。

では、どこに富士ソフトの企業価値の改善余地や成長余地があると考え、総額6000億円に上る買収に乗り出したのだろうか。もちろん今後も需要が高まると予測されるDX事業を主軸としている富士ソフトには、高い成長余地がある。しかし、それだけではない。本件には富士ソフトが成長戦略として保有してきた不動産も大きな理由となっていると考えている。

そこで今回は以下の3つの資料を基に、富士ソフトの保有不動産にKKRが注目する背景を説明する。

・大株主3Dが指摘した富士ソフトの改善点(富士ソフトの企業価値最大化に向けて)

・富士ソフトの中期経営計画(中期経営計画 2028)

・KKRの買収の提案(20240808_1.pdf)

富士ソフトの改善余地と保有不動産の魅力

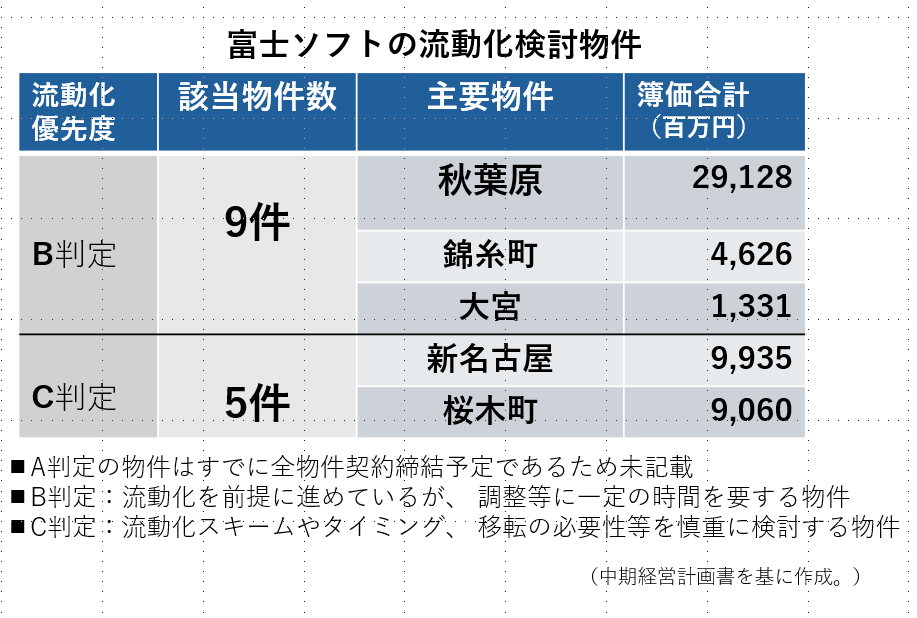

投資効率を表す指標の一つであるROEを見ると、富士ソフトは業界より数%低い。この資本効率改善の為に現在着手されているのが保有不動産の流動化である。富士ソフトはこれまで成長戦略の一環として優良不動産保有をしていたが、大株主3Dの指摘もあり不動産の流動化を近年推進している。その不動産流動化施策とシナジーを発揮できるのがKKRである。KKRは運用資産総額が1.6兆円に達する不動産投資会社「KJRM」を傘下に持ち、買収先企業の不動産流動化を成功させてきた実績がある。その最たる例がKKRが買収したロジスティード(旧日立物流)である。24年2月、ロジスティードは物流施設33件をKJRM傘下の投資法人に売却している。本件においても富士ソフトの不動産流動化にKJRMが関与する可能性は高いだろう。

上の表のように、富士ソフトは簿価で計540億円分の不動産の流動化を検討している。24年12月期に不動産売却益が51億円計上される見込みであることを踏まえると、現在流動化を検討している表の物件も時価が簿価より高い可能性が十分にある。これらの物件の価値を流動化により現金などに換金し、注力事業への成長投資用資金とすることで、富士ソフトの企業価値を向上させることがKKRの狙いであると考えられる。さらに、KJRMにそれらの優良不動産を売却することで、傘下のKJRMの懐も潤せるため、一石二鳥である。これがKKRが富士ソフトの買収に乗り出した理由の一つであると考えられる。

今後の展望(24/12/29時点)

結論から言えば、KKRの第二回TOBは買付条件である19.25%を取得できず、成立しないと筆者は予想している。根拠はベインが9600円でTOBを検討していること、また24/12/29現在、富士ソフトの株価は9800~9900円で推移していることにある。株主から見れば、9451円で売るより、9900円で売る方が合理的である。

仮に第二回TOBが不成立だった場合、KKRの取る選択に非常に興味がある。

一つはKKRが買付価格を引き上げ第三回TOBを実施する選択である。その時に大事になるのはKKRが富士ソフトの株式価値をどこまで評価しているかである。参考として、株式価値の第三者算定機関2社がDCF法※1で算定した富士ソフトの株式価値は以下の通りである。評価レンジを超えて買う事は投資リターンの圧迫につながるため、KKRの富士ソフトに対する評価レンジ、またどこまで高値買いを許容するかに注目している。

SMBC日興証券 7,027~9529円

J.P.モルガン 7,853~10453円

2つ目の選択肢はベインのTOBを静観し、最終的にベインに富士ソフト株を売り渡すことだ。

現時点でKKRは約34%分、およそ1900億円分の取得に成功している。この持ち分をベインの買付価格9600円で売却することで、約172億円分のリターンが得られるはずである。無論、買付にかかった諸コストも無視できないが、ベインへの売却は一つの選択肢になりうる。

あとはKKRとベインが富士ソフトの株主として共同で経営関与するケースだ。ただこれは富士ソフトの当初の目的である株主の統一による経営意思決定の一元化が果たせない。

いずれにせよ、今後の富士ソフトを巡る買収合戦にはますます目が離せなくなりそうだ。

コメント